Warto zwrócić uwagę, że stawki te są ustalane przez Ministerstwo Finansów, ale lokalne jednostki samorządowe mają możliwość wprowadzenia własnych regulacji, które nie mogą jednak przekroczyć ustalonych limitów. Zrozumienie tych zasad jest kluczowe dla każdego, kto planuje inwestycje w nieruchomości w Polsce.

Kluczowe informacje:- Maksymalne stawki podatku od nieruchomości w 2025 roku wynoszą 1,00 zł za 1 m² dla budynków mieszkalnych.

- Dla budynków komercyjnych stawka wynosi 28,78 zł za 1 m² powierzchni użytkowej.

- Grunty związane z działalnością gospodarczą są opodatkowane stawką 1,16 zł za 1 m².

- Pozostałe grunty mają stawkę 0,61 zł za 1 m².

- Stawki mogą być różne w zależności od lokalnych jednostek samorządowych, ale nie mogą przekraczać maksymalnych stawek ustalonych przez Ministerstwo Finansów.

Jakie są stawki podatku od nieruchomości w Polsce?

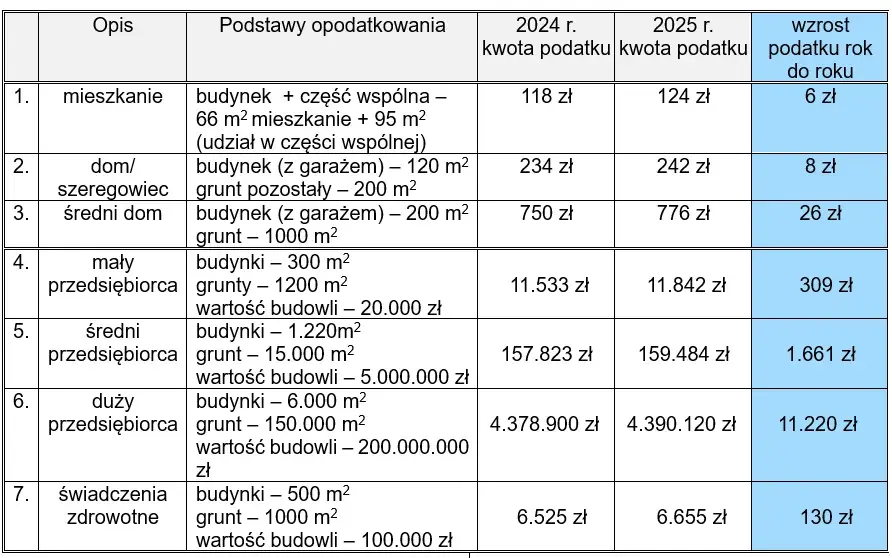

W Polsce stawki podatku od nieruchomości różnią się w zależności od rodzaju nieruchomości oraz jej przeznaczenia. W 2025 roku maksymalne stawki podatku dla budynków mieszkalnych wynoszą 1,00 zł za 1 m² powierzchni użytkowej, natomiast dla budynków komercyjnych, związanych z prowadzeniem działalności gospodarczej, stawka ta wynosi 28,78 zł za 1 m². Grunty związane z działalnością gospodarczą są opodatkowane stawką 1,16 zł za 1 m², podczas gdy pozostałe grunty mają stawkę 0,61 zł za 1 m².

Warto zauważyć, że stawki te mogą się różnić w zależności od lokalnych regulacji ustalanych przez jednostki samorządu terytorialnego, jednak nie mogą przekroczyć ustalonych przez Ministerstwo Finansów maksymalnych stawek. Poniższa tabela przedstawia porównanie stawek podatku od nieruchomości dla różnych typów obiektów w Polsce w 2025 roku.

| Rodzaj nieruchomości | Stawka podatku (zł/m²) |

|---|---|

| Budynki mieszkalne | 1,00 |

| Budynki komercyjne | 28,78 |

| Grunty związane z działalnością gospodarczą | 1,16 |

| Pozostałe grunty | 0,61 |

Jak lokalne władze mogą zmieniać stawki podatku?

Lokalne władze w Polsce mają prawo do dostosowywania stawek podatku od nieruchomości w ramach ustalonych przez Ministerstwo Finansów limitów. Decyzje te podejmowane są na podstawie lokalnych potrzeb oraz sytuacji ekonomicznej gminy. Władze gminne mogą wprowadzać zmiany w stawkach poprzez uchwały, które są następnie ogłaszane w Dzienniku Urzędowym. Ważne jest, aby proces ten był przejrzysty i uwzględniał opinie mieszkańców.

W celu zmiany stawek podatku, gminy często prowadzą konsultacje społeczne, aby poznać zdanie mieszkańców na temat planowanych zmian. Po zebraniu opinii, rada gminy podejmuje decyzję, która może być następnie wdrożona. Proces ten ma na celu zapewnienie, że zmiany są zgodne z potrzebami społeczności oraz lokalnymi warunkami gospodarczymi.

Czynniki wpływające na decyzje o zmianie stawek przez gminy

Decyzje lokalnych władz o zmianie stawek podatku od nieruchomości są uzależnione od wielu czynników. Przede wszystkim, sytuacja ekonomiczna gminy, w tym poziom dochodów i wydatków, ma kluczowe znaczenie. Ponadto, potrzeby społeczności, takie jak rozwój infrastruktury czy finansowanie usług publicznych, również wpływają na te decyzje. Władze biorą pod uwagę także zmiany w przepisach krajowych oraz oczekiwania mieszkańców.

- Stan lokalnej gospodarki i budżetu gminy

- Potrzeby mieszkańców i ich opinie

- Zmiany w przepisach prawa

Procedura wprowadzania zmian w stawkach podatku

Procedura zmiany stawek podatku od nieruchomości w gminie wymaga kilku kroków. Pierwszym z nich jest przygotowanie projektu uchwały, który musi być następnie poddany pod głosowanie w radzie gminy. Po przyjęciu uchwały, musi ona zostać ogłoszona w Dzienniku Urzędowym, aby nabrała mocy prawnej. Ważne jest, aby cały proces był zgodny z obowiązującymi przepisami prawa i zapewniał mieszkańcom możliwość wyrażenia swojego zdania na etapie konsultacji.

Czytaj więcej: Do kiedy płacić podatek od nieruchomości, aby uniknąć kłopotów?

Jak obliczyć wysokość podatku od nieruchomości?

Obliczanie wysokości podatku od nieruchomości w Polsce opiera się na kilku kluczowych czynnikach, takich jak rodzaj nieruchomości, jej wartość oraz obowiązujące stawki podatkowe. Właściciele nieruchomości muszą pomnożyć powierzchnię użytkową swojej nieruchomości przez odpowiednią stawkę, aby uzyskać całkowitą kwotę podatku. Warto pamiętać, że stawki mogą się różnić w zależności od lokalizacji oraz przeznaczenia nieruchomości. W związku z tym, dla dokładnych obliczeń, warto korzystać z kalkulatorów podatku od nieruchomości, które mogą pomóc w oszacowaniu zobowiązań podatkowych.

Obliczanie wysokości podatku od nieruchomości w Polsce opiera się na kilku kluczowych czynnikach, takich jak rodzaj nieruchomości, jej wartość oraz obowiązujące stawki podatkowe. Właściciele nieruchomości muszą pomnożyć powierzchnię użytkową swojej nieruchomości przez odpowiednią stawkę, aby uzyskać całkowitą kwotę podatku. Warto pamiętać, że stawki mogą się różnić w zależności od lokalizacji oraz przeznaczenia nieruchomości. W związku z tym, dla dokładnych obliczeń, warto korzystać z kalkulatorów podatku od nieruchomości, które mogą pomóc w oszacowaniu zobowiązań podatkowych.

Na przykład, dla budynków mieszkalnych stawka wynosi 1,00 zł za 1 m², co oznacza, że dla mieszkania o powierzchni 70 m², podatek wyniesie 70 zł. Z kolei dla budynków komercyjnych, gdzie stawka wynosi 28,78 zł za 1 m², obliczenia będą znacznie wyższe. Dlatego znajomość metod obliczania podatku jest kluczowa dla każdego właściciela nieruchomości, aby móc planować swoje wydatki.

Wzory i metody kalkulacji dla różnych typów nieruchomości

Obliczanie podatku od nieruchomości dla różnych typów obiektów wymaga zastosowania odpowiednich wzorów. Dla budynków mieszkalnych, wzór jest prosty: powierzchnia użytkowa (w m²) pomnożona przez stawkę podatku. Dla budynków komercyjnych, proces jest podobny, jednak stawki są znacznie wyższe. W przypadku gruntów, należy również uwzględnić ich przeznaczenie oraz ewentualne różnice w stawkach w zależności od lokalizacji. Na przykład, dla gruntu przeznaczonego na działalność gospodarczą stawka wynosi 1,16 zł za 1 m², a dla gruntów pozostałych 0,61 zł za 1 m².

- Obliczenia dla budynków mieszkalnych: Powierzchnia użytkowa x 1,00 zł/m²

- Obliczenia dla budynków komercyjnych: Powierzchnia użytkowa x 28,78 zł/m²

- Obliczenia dla gruntów: Powierzchnia gruntu x odpowiednia stawka (1,16 zł lub 0,61 zł)

Przykłady obliczeń dla typowych przypadków

Przykładowo, dla mieszkania o powierzchni 80 m², podatek wyniesie 80 zł (80 m² x 1,00 zł). W przypadku lokalu użytkowego o powierzchni 50 m², podatek wyniesie 1439 zł (50 m² x 28,78 zł). Dla działki budowlanej o powierzchni 1000 m², jeśli jest przeznaczona na działalność gospodarczą, podatek wyniesie 1160 zł (1000 m² x 1,16 zł). Takie konkretne przykłady pomagają zrozumieć, jak obliczenia te wpływają na całkowite zobowiązania podatkowe właścicieli nieruchomości.

| Rodzaj nieruchomości | Powierzchnia (m²) | Stawka (zł/m²) | Kwota podatku (zł) |

| Mieszkanie | 80 | 1,00 | 80 |

| Lokalu użytkowy | 50 | 28,78 | 1439 |

| Działka budowlana | 1000 | 1,16 | 1160 |

Jakie ulgi i zwolnienia mogą obniżyć podatek?

Właściciele nieruchomości w Polsce mogą skorzystać z różnych ulg i zwolnień, które mogą znacząco obniżyć wysokość podatku od nieruchomości. Wśród najpopularniejszych ulg znajdują się te skierowane do osób fizycznych, takich jak właściciele mieszkań czy domów. Na przykład, osoby kupujące swoje pierwsze mieszkanie mogą uzyskać zwolnienie z podatku przez określony czas. Dodatkowo, seniorzy oraz osoby z niepełnosprawnościami mogą liczyć na dodatkowe ulgi, które mają na celu wsparcie ich finansowe.

Warto również zauważyć, że ulgi mogą być przyznawane na podstawie lokalnych przepisów, co oznacza, że różnice mogą występować w zależności od gminy. Na przykład, niektóre gminy oferują ulgi dla właścicieli nieruchomości, które są wykorzystywane do działalności społecznej lub kulturalnej. Te ulgi są istotnym wsparciem dla mieszkańców, a ich aplikacja często wymaga spełnienia określonych kryteriów.

Możliwości ulg dla właścicieli mieszkań i domów

Dla właścicieli mieszkań i domów dostępne są różne formy ulg podatkowych. Na przykład, osoby, które kupują swoje pierwsze mieszkanie, mogą być zwolnione z płacenia podatku od nieruchomości przez kilka lat. Również seniorzy, którzy osiągnęli określony wiek, mogą skorzystać z obniżonej stawki podatkowej. Ponadto, osoby z niepełnosprawnościami często mają możliwość uzyskania dodatkowych ulg, co znacząco wspiera ich sytuację finansową.

Zwolnienia podatkowe dla nieruchomości komercyjnych

W przypadku nieruchomości komercyjnych, istnieją również konkretne zwolnienia podatkowe. Na przykład, budynki wykorzystywane do działalności charytatywnej mogą być całkowicie zwolnione z podatku. Właściciele lokali użytkowych, którzy angażują się w projekty mające na celu rozwój lokalnej społeczności, mogą również ubiegać się o ulgi. Przykładem może być lokal gastronomiczny w Warszawie, który otrzymał zwolnienie podatkowe za organizowanie wydarzeń kulturalnych dla mieszkańców.

- Ulga dla pierwszych nabywców mieszkań - zwolnienie na kilka lat.

- Ulgi dla seniorów i osób z niepełnosprawnościami - obniżona stawka podatkowa.

- Zwolnienia dla nieruchomości wykorzystywanych do działalności charytatywnej.

Jakie zmiany w przepisach mogą wpłynąć na podatek?

W najbliższych latach w Polsce można spodziewać się różnych zmian w przepisach dotyczących podatku od nieruchomości. W obliczu rosnących kosztów życia oraz potrzeb społecznych, legislatorzy mogą rozważać wprowadzenie nowych regulacji, które będą miały na celu dostosowanie stawek podatkowych do aktualnych warunków rynkowych. Może to obejmować zarówno zmiany w maksymalnych stawkach, jak i w zasadach przyznawania ulg oraz zwolnień podatkowych. Tego rodzaju zmiany mogą znacząco wpłynąć na obciążenia finansowe właścicieli nieruchomości.

Warto również zwrócić uwagę na możliwość wprowadzenia bardziej zróżnicowanych stawek podatkowych w zależności od lokalizacji nieruchomości oraz jej przeznaczenia. Takie podejście mogłoby sprzyjać rozwojowi określonych obszarów, a także zachęcać do inwestycji w regiony mniej rozwinięte. W miarę jak gminy będą dostosowywać swoje polityki podatkowe do potrzeb mieszkańców, zmiany te mogą mieć istotne znaczenie dla przyszłych właścicieli nieruchomości.

Nowe regulacje dotyczące podatku od nieruchomości

W ostatnich latach w Polsce wprowadzono kilka istotnych zmian w przepisach dotyczących podatku od nieruchomości. Na przykład, wprowadzono nowe zasady dotyczące określania wartości nieruchomości, co wpłynęło na wysokość obciążeń podatkowych. Dodatkowo, rząd rozważał wprowadzenie ulg dla osób, które inwestują w budownictwo ekologiczne lub odnawialne źródła energii. Te zmiany mają na celu nie tylko wsparcie właścicieli nieruchomości, ale także promowanie zrównoważonego rozwoju w Polsce.

Przewidywania dotyczące przyszłych zmian w stawkach

Eksperci przewidują, że w najbliższych latach możemy zobaczyć dalsze zmiany w obszarze podatku od nieruchomości. Wzrost cen nieruchomości oraz zmiany demograficzne mogą prowadzić do dostosowania stawek podatkowych, aby lepiej odzwierciedlały one wartość rynkową nieruchomości. Ponadto, raporty z instytucji badawczych wskazują na potrzebę wprowadzenia bardziej elastycznych rozwiązań, które będą mogły reagować na lokalne potrzeby mieszkańców. W miarę jak sytuacja na rynku nieruchomości będzie się zmieniać, zmiany w przepisach mogą stać się nieuniknione.- Wprowadzenie ulg dla inwestycji w budownictwo ekologiczne.

- Możliwość różnicowania stawek podatkowych w zależności od lokalizacji.

- Zmiany w zasadach określania wartości nieruchomości.

Jak wykorzystać zmiany w przepisach do optymalizacji podatkowej

W obliczu nadchodzących zmian w przepisach dotyczących podatku od nieruchomości, właściciele nieruchomości powinni rozważyć proaktywne podejście do optymalizacji swoich zobowiązań podatkowych. Zrozumienie potencjalnych ulg oraz regulacji, które mogą być wprowadzone, może pomóc w strategii inwestycyjnej. Na przykład, inwestycje w technologie ekologiczne mogą nie tylko przyczynić się do obniżenia kosztów eksploatacji, ale także umożliwić skorzystanie z przyszłych ulg podatkowych, które mogą być wprowadzone przez lokalne władze.

Dodatkowo, warto śledzić trendy w lokalnych politykach podatkowych, aby dostosować swoje decyzje inwestycyjne do zmieniającego się otoczenia. Współpraca z doradcą podatkowym lub prawnym, który jest na bieżąco z nowymi regulacjami, może przynieść korzyści w postaci lepszego zrozumienia, jak zmiany mogą wpłynąć na konkretne nieruchomości. Takie podejście nie tylko zwiększy efektywność finansową, ale także pozwoli na lepsze planowanie długoterminowe w kontekście podatku od nieruchomości.